Acabamos de divulgar nosso estudo especial “Análise da utilização e dos gastos com serviços de assistência à saúde segundo o perfil do usuário – Um estudo de caso”, desenvolvido com base nos dados de uma operadora de autogestão entre os anos de 2008 e 2015. O trabalho traz diferentes dados, como de internações, consultas, exames ambulatoriais e outros procedimentos assistenciais ao longo do período.

O estudo mostra um importante alerta dos setores de saúde em âmbito global. No caso brasileiro, mesmo com a queda do total de beneficiários nos últimos anos, as despesas com a assistência não param de subir. Esse crescimento foi puxado principalmente pelo envelhecimento dos beneficiários, o que tem se refletido em especial nos gastos com internação. Para se ter ideia, o valor médio de uma internação dessa autogestão aumentou quase três vezes em oito anos, de R$ 8,0 mil em 2008 para R$ 23,9 mil em 2015.

A pesquisa mostra que, em valores reais, as despesas assistenciais médico-hospitalares dessa operadora aumentaram 52,7% no período analisado, de R$ 475,3 milhões em 2008 para R$ 725,6 milhões em 2015. Apenas os gastos com internação cresceram 76,9% no período e chegaram a representar 53,0% do total de gastos assistenciais em 2015. Vale lembrar que estudo recente do IESS mostrou que as operadoras de planos de saúde devem gastar R$ 383,5 bilhões com assistência à saúde de seus beneficiários em 2030. O montante representa um avanço de 157,3% em relação ao registrado em 2017.

Na análise, notou-se que a única faixa etária que apresentou crescimento foi a de idosos (60 anos ou mais), que passou de 26 mil em 2008 para 33 mil em 2015, ou seja, aumento de 27,1%. As demais faixas etárias, de até 18 anos e de 19 anos a 59 anos, apresentaram queda de 52,5% e de 41,3%, respectivamente. Proporcionalmente, os idosos representavam 26% do total de beneficiários em 2008. Número que saltou para 44% em 2015.

Importante reforçar que o estudo de caso utilizou dados de uma operadora de plano de saúde da modalidade de autogestão. O universo estudado não representa a totalidade do mercado de saúde suplementar no País, mas é um esforço para se pensar as especificidades das populações, suas características epidemiológicas e necessidades.

Continuaremos apresentando dados do estudo especial “Análise da utilização e dos gastos com serviços de assistência à saúde segundo o perfil do usuário – Um estudo de caso” nos próximos dias. Não perca!

Definir, identificar e reduzir o desperdício no setor de saúde é um desafio global e envolve uma série de agentes, políticas e esforços conjuntos. Por mais que já tenha se tornado um tema frequente em nossas publicações, o tema não é específico do caso brasileiro e ainda requer uma série de medidas para seu maior enfrentamento no país.

Nesse mesmo anseio de redução do desperdício para garantir a sustentabilidade do sistema em diferentes modelos, especialistas têm debatido o assunto em âmbito global. Sendo assim, alguns formuladores de políticas e pesquisadores sugerem que seguros com ampla cobertura podem levar ao uso excessivo dos serviços em saúde.

É nesse sentido que planos que se utilizam de fator moderador (coparticipação ou franquia) ou gerenciamento da utilização podem reduzir o desperdício ao restringir o uso dos serviços de baixo valor orientado pela demanda.

Com o objetivo de verificar se existe relação entre o uso excessivo de serviços de saúde e as características do plano do beneficiário, o trabalho “Overuse and Insurance Plan Type in a Privately Insured Population” (Tipo de plano de saúde e sobre utilização de uma população com seguro de saúde privado) publicado na 22º edição do Boletim Científico usou dados de 2009 a 2013 de três grandes seguradoras de planos de saúde nos EUA.

Desse modo, os planos de Health Maintenance Organizations (HMO), que possuem fator moderador, registraram um significativo menor uso em todos os serviços avaliados, como exame de vitamina D, exame de imagem para dor lombar e exames cardíacos.

Entre os demais resultados, importante ressaltar a associação entre a maior utilização de procedimentos em planos de alta franquia e a falta de coordenação da atenção primária dentro do sistema de saúde – significativamente associada a maiores taxas de uso excessivo.

Produtos fundamentais para ampliar o acesso do plano de saúde, planos com franquia e coparticipação estão associados com o uso mais racional dos serviços de saúde – item básico do receituário para minar a escalada dos custos com saúde ao lado das demais soluções necessárias ao sistema, como mudanças no modelo de pagamento aos prestadores, comprovação da efetividade das novas tecnologias a serem incorporadas, entre outros.

Essa preocupação reflete também em diversas iniciativas, como o movimento internacional Choosing Wisely, que levantou cerca de 200 procedimentos em saúde de benefício questionável para o paciente (foram exames, procedimentos e intervenções médicas em várias áreas da saúde), contribuindo para a ampliação do debate da superutilização dos serviços de saúde.

Não custa lembrar o nosso esforço para a criação de conhecimento e ferramentas quanto ao tema. O TD 62 – “Evidências de práticas fraudulentas em sistemas de saúde internacionais e no Brasil” apresentou os impactos de práticas fraudulentas e as experiências bem-sucedidas de combate. Os números acendem um alerta: aproximadamente 19% dos gastos assistenciais da saúde suplementar no país foram consumidos por desperdícios e fraudes, ou seja, cerca de R$25,5 bilhões no ano de 2016.

Quer saber mais sobre planos com fator moderador, veja nossa área temática.

O Índice de Variação dos Custos Médico-Hospitalares (VCMH é o mais importante indicador utilizado pelo mercado como referência sobre o comportamento dos custos no sistema de saúde suplementar. Por entender essa importância, acabamos de divulgar o Texto para Discussão “A Variação de Custos Médicos Hospitalares (VCMH): um compêndio dos estudos do IESS e uma atualização do tema”.

Com o objetivo de esclarecer os diferentes pontos que impactam na variação do indicador e sua consequência para a saúde suplementar, o TD 71 é uma compilação dos principais fatores que influenciam a VCMH no caso brasileiro e mundial, reunindo nossos trabalhos e publicações sobre os diferentes temas que tem impacto direto nos custos médico-hospitalares.

Internacionalmente, o termo variação do custo médico-hospitalar é pouco utilizado, sendo mais comum o termo “inflação médica”. No entanto, é importante ressaltar que a VCMH não é comparável com outros indicadores econômicos mais conhecidos, como o Índice de Preços ao Consumidor (IPCA), que detecta a inflação geral do País e já explicamos aqui. Isso porque, enquanto a inflação medida pelo IPCA avalia a variação dos preços de uma cesta de produtos, o VCMH varia em função tanto do aumento dos custos dos serviços de saúde quanto da frequência de utilização de consultas, exames e outros procedimentos.

Com o intuito de esclarecer esses e outros aspectos, o trabalho reúne informações sobre os principais vetores dos custos em saúde, como: judicialização; modelo de remuneração; ausência de transparência por parte dos prestadores de serviço de saúde sobre qualidade e segurança do paciente; incorporação de tecnologias em saúde; assimetria nos preços dos insumos; envelhecimento da população; modelo assistencial da saúde suplementar; fraudes e desperdícios; e regulação.

Seguiremos apresentando melhor cada um desses fatores. Fique ligado!

Na última semana, divulgamos a “Projeção das despesas assistenciais da saúde suplementar” que acende uma luz de alerta para o setor apontando que as operadoras de planos de saúde devem gastar R$ 383,5 bilhões com assistência à saúde de seus beneficiários em 2030. Esse valor representa um aumento de 157,3% em relação ao registrado em 2017. No intuito de gerar subsídios para a mudança efetiva no setor, uma de nossas missões é justamente dar visibilidade aos temas caros ao segmento para que beneficiários de planos de saúde e os diversos agentes do setor percebam a importância de se debater o tema.

Nesse sentido, a matéria do Jornal do Commercio, do Recife, joga luz ao assunto com diferentes apontamentos de especialistas em saúde. A reportagem publicada no último domingo mostra que, com o envelhecimento acelerado da população, a saída é apostar na prevenção de doenças e acidentes.

Segundo Daniel Greca, diretor da KPMG, o que pesa para as operadoras é o enfoque em atendimento de urgência. “Não é uma corrida de 100 metros, é uma maratona”, aponta o especialista sobre a necessidade de se mudar o modelo vigente. Segundo Greca, o envelhecimento acelerado da população vai obrigar os diferentes setores a prestar atenção básica à saúde de forma bem feita para que diminua a utilização de serviços complexos e, consequentemente, mais caros. “Hoje, o sistema de saúde não tem vocação para isso. A falta de gestão populacional aliado ao sistema de remuneração perverso, à ineficiência, com a população envelhecida, gera uma bomba”, declarou o gerente da KPMG da área de Healthcare.

Já para o coordenador do curso de auditoria na gestão de planos e sistemas de saúde do PEC FGV, Álvaro Escrivão Junior, a prevalência de doenças cardiovasculares, câncer e diabetes demandam atendimento contínuo e impactam no setor. “Muitas doenças crônicas podem ser prevenidas. Nós não adaptamos a assistência médica, usamos a mesma lógica de tratamento de doenças agudas, em que o paciente toma o remédio e volta pra casa”, aponta.

A matéria ainda traz a nossa visão acerca do setor, que necessita uma série de mudanças, como disse Luiz Augusto Carneiro, superintendente executivo do IESS, em entrevista para o jornal. “Para reduzir os custos do sistema, é preciso assegurar que a adoção de novas tecnologias se baseie em estudos que considerem a eficiência da tecnologia e os impactos econômicos; mudar o sistema de remuneração em serviços de saúde, prevalecendo o valor por tratamento e qualidade assistencial; além de reduzir o grau de judicialização e promover transparência de desempenhos”, apontou a reportagem.

Confira a publicação na íntegra e conheça mais do “Projeção das despesas assistenciais da saúde suplementar”.

Um de nossos objetivos é exatamente apontar tendências e desafios acerca do setor de saúde, possibilitar a criação de informações, conhecimento e ferramentas para a melhor tomada de decisão. Nesse anseio, não é de hoje que falamos de como a inflação dos custos em saúde representa um desafio mundial para a sustentabilidade do setor.

Quem nos acompanha sabe que essa preocupação é latente em nossas publicações, como na série de publicações a respeito das especificidades dos custos em saúde com base no TD 69 – "Tendências da variação de custos médico-hospitalares: comparativo internacional". Explicamos as diferenças entre VCMH e IPCA; fatores propulsores dos custos; características do caso brasileiro e mundial; e seus impactos sobre o reajuste dos planos de saúde.

Com o mesmo objetivo, buscamos municiar a imprensa e, consequentemente, a sociedade sobre os diferentes aspectos do setor, disseminando informação de respaldo técnico e facilmente depreendida por meio de reportagens, como do jornal O Globo do dia 30 de maio.

Em entrevista, o superintendente executivo do IESS, Luiz Augusto Carneiro, falou sobre a importância do modelo de pagamento para a sustentabilidade do setor e a redução dos crescentes custos com saúde em todo o mundo. A agenda de soluções para o segmento passa por mudanças, com o fim do fee for service (pagamento por volume) e adoção do pagamento por desempenho/valor – que você pode conferir na nossa área temática – além de diferentes ações sistêmicas para toda a cadeia, como mostrou a reportagem.

“Nosso modelo de remuneração incentiva o desperdício e o aumento de custo. Mas temos consciência de que esta mudança faz parte de uma agenda estruturante, com todas as ações que o Brasil precisa para se modernizar nos próximos anos. As coisas não vão mudar do dia para a noite”, comentou Luiz Augusto.

Confira a reportagem na íntegra.

Inflação médica: um desafio mundial da Saúde Suplementar

Custos levam em conta não apenas os preços, mas a frequência de uso de consultas, exames, internações e terapias

A inflação dos custos em saúde representa um desafio mundial para as operadoras de Saúde Suplementar. Não só no Brasil, mas também em mais de 90 países, operadoras tentam conter o avanço da chamada Variação de Custo Médico-Hospitalar (VCMH), puxada por modelos inadequados de pagamento de prestadores, incorporação de novas tecnologias e de coberturas- em geral, muito mais elevadas que as anteriores – e envelhecimento da população (e prevalência de doenças crônicas). Em todo o mundo, a VCMH supera, com folgas, a inflação oficial dos países.

O receituário comum para minar a escalada dos preços existe: as soluções sistêmicas para toda a cadeia envolvem mudanças no modelo de pagamento aos prestadores – fim do fee for service (pagamento por volume) e adoção do pagamento por desempenho/valor – uso mais racional dos planos, incluindo franquias; e comprovada efetividade das novas tecnologias, além de preços acessíveis, antes de sua incorporação por governos e reguladores, como, aliás, já recomenda a Organização para a Cooperação e Desenvolvimento Econômico (OCDE), preocupada com o risco de sustentabilidade dos sistemas públicos e privados de saúde diante da inflação médica.

O Brasil vive um período de inflação em queda. O acumulado nos últimos 12 meses ficou em 2,76% até abril de 2018, segundo o IPCA/IBGE. Mas essa redução não é transmitida para os custos de saúde.

Calculada pelo Instituto de Estudos de Saúde Suplementar (IESS), a VCMH/IESS aponta crescimento nas despesas de assistência à saúde bem maior que o aumento geral de gastos calculado pelo IPCA. O índice serve de referência para o reajuste anual das mensalidades dos planos de assistência à saúde.

O modo de cálculo dessas duas inflações é fundamental para explicar a disparidade entre os percentuais. O IPCA leva em conta apenas a variação de preços de produtos e serviços. A VCMH calcula não só o aumento do custo de consultas médicas, exames, internações hospitalares e terapias, mas também a frequência com que cada serviço é utilizado.

O aumento dos gastos na assistência à saúde acontece, entre outros fatores, pelo envelhecimento natural da população e pelo uso de tecnologias cada vez mais sofisticadas. E, ao contrário de outros setores, onde a tecnologia leva à diminuição de custos, na saúde a sofisticação de equipamentos gera mais despesas – com aquisição, manutenção e pessoal altamente especializado.

– O IPCA verifica a variação de preços dos alimentos à passagem de avião. Nos custos médico-hospitalares, existem as variações dos preços, mas também das quantidades, pois o aumento da frequência tem peso importante nos custos – explica o economista Luiz Roberto Cunha, professor da PUC-Rio e pesquisador do setor de saúde suplementar.

A “inflação médica” tem superado anualmente o teto de reajuste dos planos de assistência médica fixado pela Agência Nacional de Saúde Suplementar (ANS). Em dezembro de 2016, por exemplo, a VCMH dos 12 meses anteriores chegou a 20,4%. Para o mesmo período, o IPCA ficou em 6,29%.

A ANS fixou, para o período de maio de 2017 a abril de 2018, um teto de 13,55% para reajuste dos planos individuais ou familiares, que atingem 8,1 milhões de beneficiários, ou 17% dos 47,4 milhões de usuários de planos do País. Os reajustes são feitos de acordo com o mês de aniversário da contratação do plano.

A presidente da Federação Nacional de Saúde Suplementar (FenaSaúde), Solange Beatriz Palheiro Mendes, diz que as mensalidades são resultado de um acúmulo de custos.

– A reclamação geral é de que os reajustes das mensalidades estão muito acima da inflação oficial, o que é verdade. No caso da saúde, os gastos variam com os preços dos materiais, medicamentos e serviços, mas também com a frequência da utilização e os novos itens incluídos pelas novas tecnologias. Trata-se de um efeito dominó que deságua nos valores das mensalidades – pondera Solange.

A presidente da FenaSaúde diz ainda que, nos últimos anos, em consequência da recessão econômica, o número de usuários de planos de saúde diminuiu, mas a frequência do uso de serviços aumentou significativamente:

– O volume de procedimentos médicos realizados pela saúde suplementar em 2016 aumentou 6,4% em relação a 2015, totalizando 1,465 bilhão de procedimentos ou quatro milhões por dia. Entretanto, em 2016 houve perda de 1,5 milhão de beneficiários.

Operadoras de planos privados de assistência à saúde apontam outros fatores para o aumento de custos, como o excesso de internações e exames.

– A principal forma de remuneração dos serviços médicos é o pagamento por volume de procedimentos realizados. Esse modelo é criticado por estimular a superutilização dos recursos da medicina e a migração para materiais mais caros, mesmo que não façam diferença no resultado – ressalta Solange.

Outra interferência na inflação médica é que, a cada dois anos, novos procedimentos e medicamentos são incluídos na lista de cobertura básica obrigatória dos planos de saúde da ANS.

– Neste caso, não há clareza se alguns itens foram incluídos corretamente, e se de fato resultam em benefícios significativos. Outra questão são os recursos à Justiça, que muitas vezes determinam a inclusão de procedimentos que não estavam no contrato firmado entre a operadora e o usuário – pontua Flávio Bitter, diretor técnico e de produtos da Bradesco Saúde e vice-presidente da FenaSaúde.

Dividir os riscos é a solução

Para o economista Luiz Roberto Cunha, os planos de assistência médica deveriam estar baseados no mutualismo, em que muitos participantes dividem os riscos. No Brasil, porém, é crescente a participação de idosos (pessoas com maior risco) nos planos, enquanto a adesão de jovens diminuiu. Dados da FenaSaúde mostram que, entre março de 2016 e o mesmo mês de 2017, houve aumento de 1,6% no número de usuários de planos privados de assistência médica com 59 anos ou mais de idade, e redução no número de clientes nas faixas de zero a 18 anos (menos 2,6%), de 19 a 23 anos (menos 4,8%) e de 24 a 28 anos (menos 6,6%).

– O sistema depende de um grande número de participantes para dividir o risco. Mas acaba ficando sobre os que têm mais risco. É uma questão mais complexa e mais difícil que a Previdência Social. Todo empregado paga compulsoriamente o INSS. No caso dos planos de assistência médica, os jovens tendem a não entrar – compara Cunha.

O superintendente executivo do IESS, Luiz Augusto Carneiro, cita medidas adotadas na Europa, nos EUA, na Austrália e na África do Sul para reduzir o custo médico-hospitalar, como a definição de valores fixos que as operadoras pagam aos hospitais em caso de internação. O valor é predeterminado segundo grupos de diagnóstico, idade e classificação de risco dos pacientes.

– Nosso modelo de remuneração incentiva o desperdício e o aumento de custo. Mas temos consciência de que esta mudança faz parte de uma agenda estruturante, com todas as ações que o Brasil precisa para se modernizar nos próximos anos. As coisas não vão mudar do dia para a noite – conclui Luiz Augusto

Uma percepção é bastante comum para diversos grupos de pessoas: uma hora ou outra você acaba ouvindo reclamações sobre o reajuste dos planos de saúde, sejam os individuais ou coletivos. Muitos chegam até a recorrer à justiça com relação ao aumento. No ano passado, o reajuste nas mensalidades liderou o ranking de reclamações no Idec (Instituto Nacional de Defesa do Consumidor).

Mas afinal, de onde vem o reajuste dos planos de saúde e porque ele é acima da inflação geral? Um dos objetivos do TD 69 é justamente responder essa pergunta mostrando que o fenômeno não é exclusividade do nosso modelo de saúde suplementar. Como temos mostrado, a VCMH (Variação de custos médico-hospitalares) acima da inflação acontece em âmbito mundial, tanto em países emergentes como no Brasil (média de 3,4 vezes acima da inflação da economia) e México (média de 3,2) quanto em países com economias estáveis, como Reino Unido e Canadá, em que a média da variação é de 2,9 e 4,7 vezes a inflação geral, respectivamente.

Para quem acompanhou, esta semana apresentamos uma série de publicações a respeito das especificidades dos custos em saúde com base no TD 69 – "Tendências da variação de custos médico-hospitalares: comparativo internacional". Explicamos as diferenças entre VCMH e IPCA; fatores propulsores dos custos; características do caso brasileiro e mundial.

Os fatores que levam ao aumento dos custos e consequente reajuste são antigos conhecidos. Envelhecimento populacional, aumento da prevalência de doenças crônicas não transmissíveis, avanços tecnológicos e sua incorporação sem a correta análise de custo-efetividade, modelo de pagamento, excessos por parte dos profissionais e dos pacientes e outros fatores.

Não é novidade afirmar que o reajuste também não é positivo para as empresas do setor, a perda de capacidade de pagamento por parte do beneficiário pode representar a migração para outras operadoras, mudança para planos com cobertura inferior ou até mesmo abdicar da saúde suplementar.

É necessário, portanto, um esforço em conjunto dos órgãos governamentais, como Ministérios da Saúde, Fazenda e Planejamento aliado à cadeia de saúde suplementar – agência reguladora, operadoras e prestadores de serviço – bem como dos profissionais de saúde e beneficiários de planos.

A mudança no modelo assistencial é ordem do dia para garantir a sustentabilidade do setor para se repensar a respeito e garantir o melhor gerenciamento dos recursos disponíveis, privilegiando a qualidade e o desfecho clínico ao invés de promover excesso de exames e procedimentos.

Vale lembrar, por exemplo, o modelo da África do Sul, que possui um mercado de saúde suplementar semelhante ao brasileiro e efetuou mudanças no seu modelo de pagamento e apresenta uma variação do custo muito próxima da inflação geral – média de 1,6 acima. Entre os dez países com maior diferença entre a variação de custo médico-hospitalar e inflação, seis utilizam o fee-for-service.

Outro ponto importante nesta agenda é a informação e a correta comunicação sobre as necessidades do setor, seja proporcionando maior transparência e previsibilidade sobre os reajustes para os agentes e o beneficiário ou ainda na melhoria do conhecimento do judiciário sobre o setor, já que excessos em recorrer à Justiça também representa um fator propulsor dos custos no caso brasileiro.

Como explicamos esta segunda-feira (23/4), aqui no Blog, o índice VCMH e indicadores de inflação, como o IPCA, empregam metodologias diferentes para medir coisas diferentes. Enquanto a inflação afere apenas a variação de preços, o VCMH varia em função dos preços, mas também da frequência de utilização de serviços de saúde – fundamental para aferir o aumento dos custos do setor. Razão pela qual não faz sentido esperar que o reajuste dos planos de saúde tenha como base a inflação geral do País.

Mas a relação do indicador com o reajuste de planos de saúde é tema para amanhã. Hoje, vamos mostrar como a VCMH tende a crescer acima da inflação não só no Brasil, mas no mundo.

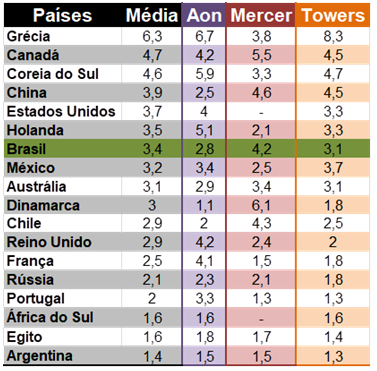

Além de o Brasil ter uma das 10 maiores VCMH do mundo, também apresenta uma das maiores diferenças entre este indicador e a inflação geral da economia. Considerando a média dos três relatórios analisados (Aon Hewitt, Mercer e Willis Towers Watson) no TD 69 – "Tendências da variação de custos médico-hospitalares: comparativo internacional" –, a VCMH local para o ano de 2017 é 3,4 vezes superior à inflação; o que a classifica como a 7° maior diferença entre os mais de 200 países analisados.

O resultado alarmante não é exclusividade nossa. Os três relatórios também apontam que a VCMH da Austrália é três vezes superior à inflação geral da economia local. Mas há outros países desenvolvidos com diferenças ainda mais significativas. De acordo com dados da AON, por exemplo, a VCMH no Reino Unido é 4,2 vezes maior que a inflação geral da economia. Pelo mesmo relatório, na Holanda, a VCMH supera a inflação em 5,1 vezes.

Os números da Mercer também destacam a VCMH 6,1 vezes superior à inflação geral da Dinamarca; e os da Towers apontam que na Grécia a VCMH é 8,3 vezes maior do que a inflação da economia. Veja o quadro comparativo completo:

Indicador de quantas vezes a VCMH é superior à inflação da economia, 2017.

É importante observar que mesmo em países como Canadá, Austrália, Holanda e Reino Unido, que têm sistemas robustos para avaliar a incorporação de novas tecnologias, também enfrentam uma VCMH bastante acima da inflação. O que demonstra a necessidade de se pensar em políticas que combatam desperdícios do sistema de saúde, como a mudança de modelo de remuneração de serviços de saúde, adoção de critérios de custo-efetividade para incorporação de novas tecnologias, indicadores de qualidade para avaliar hospitais e outros prestadores de serviço e produtos que aproximem os beneficiários do processo decisório dos planos, como os planos com franquia e coparticipação.

Como temos demonstrado nos últimos dias, a VCMH tem apresentado alta não apenas no Brasil, mas no mundo como um todo. De modo geral os motores dessa variação são os mesmos: incorporação de novas tecnologias (principalmente quando esse processo não é acompanhado da devida avaliação de custo-efetividade) e envelhecimento da população.

Além desses fatores, o Brasil conta com mais algumas particularidades, como o período de recessão econômica, aumento do desemprego que resultou na queda do total de beneficiários (sem uma correspondente redução de custos assistenciais), casos de judicialização da saúde e com os elevados custos de OPMEs.

Por conta desses problemas, de acordo com o TD 69 - "Tendências da variação de custos médico-hospitalares: comparativo internacional" –, embora as estimativas da VCMH variem um pouco entre os relatórios das principais consultorias que apuram o comportamento do indicador no mundo (Aon Hewitt, Mercer e Willis Towers Watson), a VCMH do ano de 2017 para planos empresariais médico-hospitalares do Brasil é de aproximadamente 17%, o que nos coloca entre os 10 países de maior VCMH do mundo.

De acordo com o relatório da Mercer, por exemplo, a VCMH do Brasil é de 17,1% o que classificaria o País como a 3° maior VCMH entre os países analisados. Atrás apenas da Argentina, com VCMH de 32,2%; e do Egito, com 37,3%. Já no relatório da AON, o Brasil apresenta VCMH de 17,2%, ficando com a 9° posição entre os países analisados; e no da Towers, o País ocupa a 10° colocação com VCMH de 17%.

Para tentar controlar o avanço dos custos médico-hospitalares não há soluções fáceis. Contudo, algumas medidas vêm sendo adotadas com êxito por diversos países, como: incentivar o uso de prestadores que possuem melhores indicadores de qualidade; conhecer a população coberta em cada plano, para que o serviço seja o mais personalizado possível; engajar as empresas contratantes de planos empresariais e seus beneficiários na promoção da saúde e prevenção de doenças; e, principalmente, adotar modelos de pagamento por valor para os prestadores de serviços de saúde.

A questão de modelos de pagamento, já foi abordada aqui no Blog por diversas vezes, como pode ser visto em nossa área temática que aponta mudanças fundamentais para evitar desperdícios como os que já sabemos acontecer com frequência no modelo de conta aberta adotado no Brasil.

Para ilustrar o controle (ou descontrole) dos países sobre o aumento dos custos médico-hospitalares, amanhã iremos apresentar um comparativo de quantas vezes a VCMH é superior à inflação geral da economia.

Ontem, aqui no Blog, explicamos a diferença básica entre o cálculo da VCMH e da inflação geral medida pelo IPCA. De acordo com o TD 69 – Tendências da variação de custos médico-hospitalares: comparativo internacional –, há uma série de fatores impulsionando a VCMH não só no Brasil, mas no mundo. As principais são a incorporação de novas tecnologias e o processo de envelhecimento.

No Brasil, como já apontamos aqui no Blog e em diversos documentos disponíveis na área temática, a saúde suplementar não dispõe de uma agência específica para avaliação de tecnologias em saúde e só agora caminha para o estabelecimento de regras claras para o processo de atualização do Rol, definindo as etapas, os requisitos documentais entre outras coisas (Cosaúde discute proposta de regulamentação do processo de atualização do Rol.

É importante observar que mesmo em países como Canadá, Austrália, Holanda e Reino Unido, que contam com sistemas robustos de análise de custo e efetividade para a incorporação de novas tecnologias, este ainda um fator de aumento da VCMH. Não é de se estranhar, portanto, que a falta de avaliação de tecnologias em saúde (ATS) seja um dos principais motivos propulsores da VCMH. Afinal, não há recurso para ofertar tudo, o tempo todo, para todos.

Na mesma linha, o envelhecimento populacional (sem dúvidas, um enorme mérito da medicina moderna) tem um peso significativo no aumento da utilização dos serviços de saúde. Especialmente de internações. Dados do IBGE indicam que, em 2030, o Brasil contará com mais de 223 milhões de brasileiros, sendo 18,62% com 60 anos ou mais. Publicado em 2016, o TD 57 – Atualização das projeções para a saúde suplementar de gastos com saúde: envelhecimento populacional e os desafios para o sistema de saúde brasileiro – estima que frente a esse avanço da população com mais de 60 anos, os gastos assistenciais podem chegar a R$ 396,4 bilhões em 2030, o que representaria um avanço 268,4% em comparação a 2014. Já o estudo especial “Caracterização dos beneficiários de alto custo assistencial – um estudo de caso” indica que 66,5% dos gastos assistenciais são consumidos por apenas 5% dos beneficiários, principalmente devido a internações de pessoas com idade avançada.

Algumas falhas de mercado também são apontadas pelo TD 69 como motores da VCMH. Especialmente a ausência de indicadores de qualidade que possibilitem identificar os melhores prestadores de serviços e realizar uma precificação mais justa dos serviços de saúde; e a falta de transparência nas relações entre os agentes de mercado. Práticas que encontram amparo no modelo de pagamento de serviços de saúde chamado fee-for-service, ou “conta aberta”, atualmente empregado no Brasil. Outro dos temas recorrentes aqui no Blog, não por falta de alternativas – Para saber mais, consulte nossa área temática.

Ainda pesa nessa conta, ao menos no caso brasileiro, o período de recessão econômica e aumento do desemprego que resultou na queda do total de beneficiários, sem uma correspondente redução de custos assistenciais; a judicialização da saúde; e os elevados custos de OPMEs, uma questão que esbarra em problemas como assimetria de informação e até mesmo fraudes.

Por conta desses problemas, embora as estimativas variem um pouco entre os relatórios das três consultorias analisadas no TD 69 (Aon Hewitt, Mercer e Willis Towers Watson), a VCMH para planos empresariais médico-hospitalares do Brasil é de aproximadamente 17%, o que nos coloca entre os 10 países de maior VCMH do mundo.

Para entender melhor essa comparação, não deixe de ler o Blog de amanhã!

Na última quarta-feira (18/4), aqui no Blog, lançamos o TD 69 – Tendências da variação de custos médico-hospitalares: comparativo internacional – e prometemos um especial com cinco posts sobre a Variação dos Custos Médico-Hospitalares (VCMH), os motivos para que o indicador apresente avanços constantes no Brasil e no mundo e mecanismos para combater esse crescimento.

Para começar, contudo, é fundamental deixar claro qual a diferença entre o índice VCMH e outros indicadores econômicos mais conhecidos, como o Índice de Preços ao Consumidor (IPCA), que detecta a inflação geral do País. Basicamente, enquanto a inflação medida pelo IPCA avalia a variação dos preços de uma cesta de produtos, o VCMH varia em função tanto do aumento dos custos dos serviços de saúde quanto da frequência de utilização deles. Ficou claro? Provavelmente não...

Na prática, a diferença é a seguinte: se o IPCA aponta que o quilo da batata subiu 10%, ao invés de pagar R$ 2 pelo quilo do produto (o valor é apenas ilustrativo) você pagaria R$ 2,20; Se o preço abobrinha subiu 20% e o da berinjela caiu 5%, ao “fazer a feira” você provavelmente irá trocar um produto pelo outro e comprar o suficiente para alimentar sua família até que o preço dos produtos que vocês mais gostam voltem a um patamar usual. É a lei da oferta e da procura. Se as pessoas deixam de consumir um item, seu preço tende a cair; se muitas pessoas querem a mesma coisa, seu preço tende a subir.

Agora, imagine esse cenário no mercado de saúde. Se o custo do raio-X subir 10% e você precisa verificar se quebrou um osso ou confirmar uma suspeita de sinusite, vai deixar de fazer o exame? Pois é, não há como. Substituir também não costuma ser a saída mais eficiente, seja pelas particularidades de cada procedimento, muitas vezes específicos para o caso tratado, seja porque a alternativa costuma ser ainda mais cara. Apenas para ficar no exemplo dado, uma ressonância magnética da perna pode ter um custo mais de 5 vezes superior ao de um Raio-X, já um PET custa ao menos 4 vezes mais que a ressonância.

O mesmo vale para consultas, internações, outros exames, terapias e os demais serviços de saúde. E se substituir não é uma opção viável, deixar de usar o sistema de saúde nem pensar. Para completar, dado o envelhecimento populacional pelo qual estamos passando (para saber mais, consulte nossa área temática), a tendência é aumentar a utilização desses serviços, não diminuir.

Para entender a diferença do VCMH para o IPCA basta fazer um exercício de raciocínio bastante simples. Imagine um cenário em que o preço dos serviços de saúde não avance, mas a utilização deles sim. Por exemplo, vamos assumir que, em 2016, foram realizadas 1 milhão de consultas com o custo médio de R$ 100 e, em 2017, foram realizadas 1,1 milhão de consultas também com o custo médio de R$ 100. De acordo com a metodologia do IPCA, a variação nesse cenário é inexistente, já que o preço por consulta não oscilou. Já o VCMH registraria um aumento de 10% uma vez que o custo total para a realização desses procedimentos avançou de R$ 100 milhões (R$ 100 vezes 1 milhão de consultas) para R$ 110 milhões (R$ 100 vezes 1,1 milhão de consultas). Considerando que além da utilização do serviço, o custo da consulta também tivesse subido de R$ 100 para R$ 110, o IPCA iria registrar um aumento de 10%, já o VCMH apontaria alta de 21% uma vez que o custo total teria subido de R$ 100 milhões (como no exemplo anterior) para R$ 121 milhões (R$ 110 vezes 1,1 milhão de consultas).

A metodologia aplicada pelo IESS, no Brasil, para calcular a VCMH é amplamente reconhecida e adotada em diversos países ao redor do mundo. No TD 69, unimos os dados de três das principais consultorias que apuram o comportamento do VCMH (Aon Hewitt, Mercer e Willis Towers Watson), traçando, pela primeira vez, um panorama geral e integrado do indicador no mundo, ao invés da fotografia parcial capturada por cada um dos relatórios. Mas isso é assunto para amanhã. Não perca!