Sabemos que os planos de saúde corporativos são os principais financiadores do mercado de saúde suplementar e que são os empregadores que movimentam o mercado privado de saúde. No entanto, a corda está no pescoço: o alto custo dos planos de saúde está se tornando insustentável para empregadores, o que acaba colocando em risco um benefício que é o terceiro maior desejo do brasileiro, atrás apenas de educação e da casa própria, de acordo com pesquisa que contratamos junto ao Ibope.

Consultor de benefícios do Grupo Willis Towers Watson, César Lopes ressalta que 66% dos beneficiários de planos de saúde estão vinculados a contratos coletivos empresarias, e na visão dele, não tem como manter esse benefício se não houver uma divisão de responsabilidade com quem usa o plano. “Quando alguém contrata o seguro de um carro, se sujeita a pagar uma franquia, mas na saúde ele não se dispõe a dividir os custos com a empresa para manter o benefício sustentável”, afirma.

Se a forma como as empresas e seus funcionários lidam com os planos de saúde não mudar, há risco de cada vez mais empregadores reduzirem ou até eliminarem os planos de saúde da folha de custos. Vale lembrar que as despesas com planos de saúde já são o segundo maior gasto das empresas com recursos humanos, atrás apenas da folha de pagamento. “Logo, qualquer aumento de custo no plano de saúde impacta direto no orçamento do empregador, essa é a realidade do nosso mercado”, destaca Lopes.

Um caminho para resolver o problema seria a divisão da responsabilidade de pagamentos dos planos de saúde. Por exemplo, como acontece nos planos de saúde com conta poupança e franquia anual. A ideia desse modelo, já apresentado aqui no Blog, é que o empregador pague a mensalidade do plano, mas o empregado assuma os gastos serviços de saúde ante atingir o limite da franquia. Uma mudança simples, mas que poderia ajudar a garantir a continuidade do benefício e a sustentabilidade do setor.

Você pode se interessar também por....

Planos de saúde coletivos empresariais crescem e atingem 33,8 milhões de vínculos no País

https://www.revistacobertura.com.br/noticias/saude...Planos coletivos atingem 33,8 milhões de vínculos

https://monitormercantil.com.br/planos-coletivos-e...Planos de saúde coletivos empresariais batem recorde com 33,7 milhões de vínculos

https://grupomidia.com/hcm/planos-de-saude-coletiv...Entre os idosos, a diabete Mellitus e as doenças cardiovasculares causam mais gastos catastróficos em saúde (aqueles que correspondem a mais de 10% da renda anual do indivíduo) do que o câncer. Essa é a conclusão da pesquisa “Catastrophic Health Care Expenditure among Older People with Chronic Diseases in 15 European Countries” (apresentada na última edição do Boletim Científico com o título “Gastos catastróficos com saúde entre idosos com doenças crônicas em 15 países europeus”).

O estudo analisou a prevalência de doenças crônicas em indivíduos com mais de 50 anos de 15 países da União Europeia (Áustria, Bélgica, República Checa, Dinamarca, França, Alemanha, Hungria, Itália, Holanda, Polônia, Portugal, Espanha, Eslovênia, Suécia e Suíça) e apontou que mesmo para os planos de saúde com conta de poupança e franquia anual (já apresentados aqui no Blog), que tendem a entregar resultados melhores para os beneficiários (muito em decorrência da liberdade de escolha desses a partir dos indicadores de custo-efetividade a que têm acesso), o impacto econômico-financeiro dessas doenças é muito elevado.

O estudo indica, ainda, que o comprometimento de recursos com gastos catastróficos em saúde não é negativo apenas para o beneficiário, mas para as operadoras e, em última análise, para a economia desses países que já têm maior prevalência de população idosa. Para evitar essa situação, o estudo recomenda a adoção de mecanismos de amortização de gastos out-of-pocket (quando é o beneficiário que paga pelo tratamento), como a adoção de subsídios ou mesmo a inclusão de alguns tratamentos na lista de procedimentos que o beneficiário não precisa pagar mesmo antes de atingir a franquia do plano; modelo adotado para consultas e exames preventivos.

Outra solução, não apontada pelo estudo, mas que, em nossa opinião, pode ser até mais efetiva é apostar em programas de promoção da saúde. Especialmente porque, com a expectativa de vida cada vez maior, a tendência é que esses eventos se tornem ainda mais frequentes. Afinal, prevenir é sempre melhor que remediar. Principalmente quando o assunto é saúde.

Você pode se interessar também por....

Pesquisas sobre Covid-19 são destaque na edição 29 do Boletim Científico do IESS

A última edição do Boletim Científico do IESS já e...Confira a nova edição do Boletim Científico do IESS com destaques do 1º semestre de 2021

Já está disponível a edição 29 do Boletim Científi...Queda no emprego público em saúde

Na última semana falamos que a cadeia privada de s...Ontem (31/8), durante o seminário internacional “Novos produtos para saúde suplementar”, realizado no hotel Windsor Atlântica, no Rio de Janeiro, anunciamos o lançamento do TD 60 – Contas de poupança para gastos com saúde e planos de franquia anual: um novo modelo de plano de saúde.

O estudo, bastante em linha com o especial que fizemos aqui no Blog na semana passada, apresenta o conceito de planos de saúde com conta poupança e franquia anual, analisa seu desempenho em outros países e aponta que a combinação dos dois produtos poderia ser uma alternativa viável para garantir a sustentabilidade do mercado de saúde suplementar brasileiro. Isso porque o incentivo ao controle de custos pelos próprios beneficiários e o emprego de indicadores de qualidade tendem a tornar mais racional a utilização dos serviços de saúde. Há evidência na literatura que descreve que a mudança de um plano normal para um plano de franquia anual com poupança pode causar uma redução das despesas entre 11,1% e 15,4%.

O TD 60 destaca, ainda, que a adoção dos planos com conta poupança e franquia anual poderia ampliar o total de empresas que concede o benefício para seus colaboradores. Uma vez que a adoção desses planos tem um custo mais baixo, ele se torna particularmente atraente para os pequenos empregadores, que de outra forma não conseguiriam oferecer o benefício.

Você pode se interessar também por....

Maior profissionalização do setor

A virada do século 20 representa um importante mar...Novos produtos e ampliação do acesso aos planos de saúde

Há um tempo temos falado da necessidade do desenvo...Planos com franquia e promoção da saúde

Desde 2016, há 3 anos portanto, temos defendido a ...Ao longo da semana, apresentamos alguns novos produtos para a saúde suplementar, como HDHP, HSA e HRA, contamos como eles são utilizados em outros países e apontamos os resultados que esses produtos alcançaram. Aqui, no Brasil, contudo, ainda estamos engatinhando no assunto. No último dia dessa semana especial sobre novos produtos, vamos mostrar porque não temos esses produtos e o que está sendo feito para mudar esse cenário.

Os planos de saúde com conta poupança e franquia anual começam a despontar como uma possibilidade real de novo produto para o mercado nacional. O que beneficiaria não só as operadoras, já que esses planos tendem a reduzir os gastos assistenciais e estimular a utilização dos serviços de saúde de forma mais racional, mas principalmente os beneficiários, que teriam mais ferramentas para avaliar a qualidade dos prestadores de serviço e escolher melhor em que mãos confiar os cuidados com a própria saúde.

O que impede, no momento, a criação desses planos? A regulação. Hoje, ainda não foram estabelecidos quais procedimentos de prevenção e promoção da saúde, comprovadamente eficazes, ficariam isentos da cobrança da franquia anual e também não há uma norma específica para portadores de doenças crônicas. Contudo, a maior barreira, atualmente, é a CONSU 8 (Resolução número 8 do Conselho de Saúde Suplementar), de 3 de novembro de 1998, que veda a criação de planos de franquia em que o beneficiário pague integralmente por serviços de saúde:

Art. 2° Para adoção de práticas referentes à regulação de demanda da utilização dos serviços de saúde, estão vedados:

VII - estabelecer coparticipação ou franquia que caracterize financiamento integral do procedimento por parte do usuário, ou fator restritor severo ao acesso aos serviços;

Como os planos com conta poupança e franquia anual preveem, justamente, que o beneficiário pague integralmente, por meio da conta poupança, os gastos com exames, consultas, terapias e internações até atingir o limite da franquia, não é possível, hoje, criar e comercializar tais planos.

Não há previsão de quando isso será alterado, mas o assunto está em debate na ANS. A última reunião do grupo que trata da atualização de legislação para aperfeiçoamento do setor aconteceu em julho e a próxima está marcada para o dia 5 de setembro, com transmissão ao vivo pelo Twitter do órgão regulador. Certamente, nós vamos acompanhar e comentar aqui no Blog.

Enquanto isso, vamos continuar debatendo o assunto. Aqui e no seminário internacional “Novos produtos para saúde suplementar”, que vamos realizar no dia 31 de agosto no Rio de Janeiro. Não perca!

Você pode se interessar também por....

#EP15T2: entenda o poder regulatório da ANS e a relação com o STJ no IESSCast

José Cechin, superintendente executivo do IESS, re...Os entendimentos sobre o Rol de Procedimentos da ANS

O caráter taxativo ou exemplificativo do Rol de Pr...Conheça os serviços e coberturas adicionais dos planos de saúde

A Agência Nacional de Saúde Suplementar (ANS) disp...Apresentamos três novos produtos para saúde (HDHP, HRA e HSA) nas nossas últimas postagens e que ainda não existem no Brasil, mas já fazem parte do mercado norte-americano há algum tempo. E têm resultado ótimos resultados por lá.

De acordo com o estudo “Consumer-Directed Health Plans: A review of the evidence” (apresentado na última edição do Boletim Científico com o título "Planos com conta poupança de saúde com franquia anual"), o total de trabalhadores nos Estados Unidos que contam com um plano desse tipo (HRA, HSA etc.) cresceu de 4%, em 2006, para 20% em 2014.

Mais importante do que a aceitação e expansão desse tipo de plano – que têm como grande vantagem envolver os beneficiários no processo de decisão de gastos, o que ajuda a tornar mais racional a utilização de serviços de saúde –, é o fato deles reduzirem entre 5% e 15% o total de despesas com saúde em comparação aos planos tradicionais. O que representaria uma economia de US$ 57 bilhões por ano.

Ainda que o foco do estudo não tenha sido avaliar a qualidade do atendimento prestado aos beneficiários desse tipo de plano, o documento deixa claro que não houve piora nesse sentido. Em nossa avaliação, a tendência é justamente a oposta: uma vez que os beneficiários tenham mais instrumentos e poder para avaliar a qualidade dos atendimentos e estabelecer uma relação direta com seu custo, o tratamento ofertado tende a ser superior ao dos planos convencionais.

Você pode se interessar também por....

Maior profissionalização do setor

A virada do século 20 representa um importante mar...Novos produtos e ampliação do acesso aos planos de saúde

Há um tempo temos falado da necessidade do desenvo...Planos com franquia e promoção da saúde

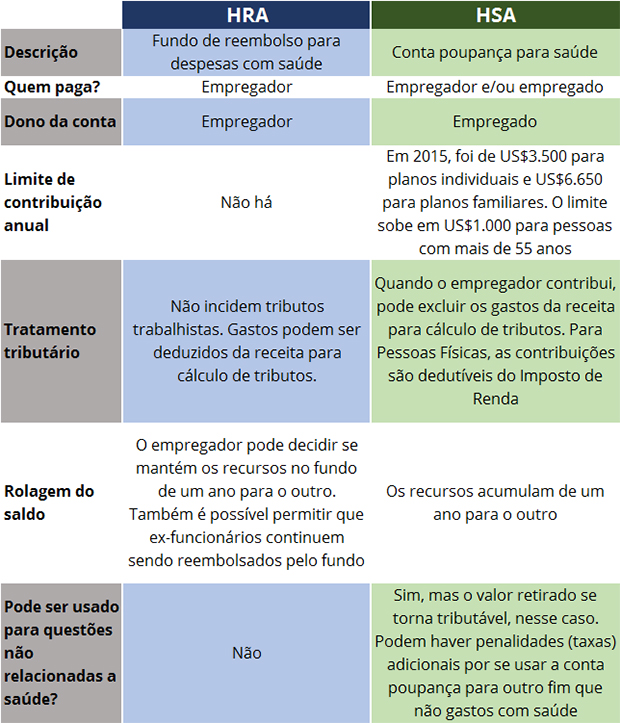

Desde 2016, há 3 anos portanto, temos defendido a ...Ontem, apresentamos o HDHP, planos de saúde com franquia anual, e o HSA, um derivado que possui conta poupança e tributação especial para pagar por despesas de saúde. Hoje, vamos analisar outro produto da saúde derivado do HDHP: os arranjos de reembolso para saúde (HRA, sigla em inglês para Health Reimbursement Arrangement).

Assim como acontece com os planos de saúde com conta de poupança e franquia anual, o HRA é um produto que tem mensalidade menor do que a dos planos tradicionais, oferecidos hoje no Brasil, mas que, por outro lado, conta com uma franquia anual. A diferença para o HSA é, basicamente, que o gasto do beneficiário do plano de saúde com terapias, consultas, exames, internações e medicamentos prescritos é reembolsado pelo empregador que oferece esse benefício.

Dessa forma, o beneficiário de um plano HDHP continuaria envolvido no processo de decisão de gastos, o que ajuda a tornar mais racional a utilização de serviços de saúde, mas não passa por uma redução patrimonial ou comprometimento de renda, já que os custos que ele tiver serão reembolsados.

Por outro lado, este produto se mostra especialmente positivo para empresas que gostariam de oferecer o benefício para seus funcionários, mas se vêm preocupadas com os crescentes custos da saúde. Isso porque, além de não incidirem tributos trabalhistas sobre os gastos com reembolso de despesas de saúde dos funcionários, a legislação dos Estados Unidos, mercado onde o produto é encontrado, permite que os gastos sejam deduzidos da receita total da empresa antes da base de cálculo para recolhimento tributário. Vale lembrar que as despesas com planos de saúde já são o segundo maior gasto das empresas com recursos humanos, atrás apenas da folha de pagamento, segundo pesquisas de mercado.

A tabela abaixo apresenta as diferenças entre HRA e HSA.